[揀錯損失慘重] 匯豐強積金 2個美股基金比較 有乜分別? | 揀MPF 必睇一個指標

匯豐的MPF計劃裏面有兩隻美國的股票基金,一隻叫北美股票基金,另外一隻叫自選美國股票基金。到底兩者有甚麼分別?

今次想寫這篇的原因,一來很多朋友其實都用了滙豐的強積金(即使它的風評不怎麼樣,但HSBC MPF以市佔率計依然是市場上名列第二的強積金計劃)。

二來,美國的股票基金亦都越來越受到香港人的注意,無他,美國的股市回報比起恆指像樣太多了;偏偏今時今日香港人依然放了一半以上的MPF資金在港元資產,如果港股依舊不爭氣,阿咪估計只會有愈來愈多人留意美股基金。

第三,亦是最重要的一點,阿咪研究了這兩隻基金後的結論是:如果你沒有看清楚這兩隻基金有何分別,隨意揀選的話,你最後得到的回報可以相差甚大,我說的可不是幾個巴仙的差別喔,看下去你就知道了。

所以,就算不是正在用匯豐強積金計劃,或者不是投資這兩隻美股基金的朋友。希望你都看到最後,因為我要說的是一個關於投資任何基金時都必須留意的事情。

我知道有很多香港人其實都想知道這兩隻美股基金到底有甚麼差別,今次我希望用我自己在基金投資的經驗去分享我如何比較這兩隻基金。

進入主題——到底滙豐強積金的「北美股票基金」和「自選美國股票基金」,有甚麼差別呢?

我先用一個表給出簡單總結,本文亦會作出詳細分析。

| 北美股票基金 | 自選美國股票基金 | |

| 投資組合分佈 | 看十大持股和行業分佈兩者是非常相似,亦與S&P500差別不大 | 看十大持股和行業分佈兩者是非常相似,亦與S&P500差別不大 |

| 投資目標 | 透過投資經審慎挑選在美國上市的股票(主動型的基金) | 預期會偏向先考慮緊貼指數集體投資計劃(ITCIS)(偏被動型 / 追蹤指數基金) |

| 開支比率 | 1.32% | 0.8% |

| 回報 | 十年年率化回報 13.46% 十年累積回報 253.97% | 十年年率化回報 14.68%十年累積回報 293.86% |

我先從幾個方面去告訴大家,這兩隻基金有何分別:

目錄

投資組合分佈比較

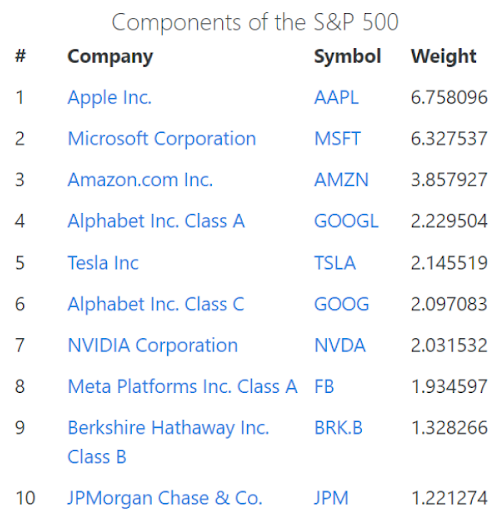

如果純粹看行業分佈圖,行業的配置比例是差不多的。前十大持股都是放在Apple / Microsoft / Alphabet / Amazon之類的,和S&P500指數差不了多少。

投資目標比較

北美股票基金的描述是這樣的:透過投資經審慎挑選在北美(所以會有美國和加拿大的股票)上市的股票。那麼這個是甚麼意思?——如果一支基金說會審慎挑選在美國上市的股票,意思即是它是個主動型的基金。換句話說,基金經理的團隊會進行主動的選股和資產配置,基金團隊的判斷和眼光會影響基金的回報。

而自選美國股票基金的投資目標則為:

透過投資主要包括美國和股票相關的投資工具的多元化組合,最重要是最後那句:當它作出投資的時候,預期會偏向先考慮緊貼指數集體投資計劃(ITCIS)。

因此,所謂「自選」是否即是你可以自己揀選投資甚麼美股?答案當然不是了。

大部分人看完都不明白這個ITCIS是何物。其實緊貼指數集體投資計劃是個強積金體制下的產物和名目,簡單的說就是追蹤指數基金。如果從基金的持股分布來看,明顯它和標普500是非常相似的。但它原則上並不是列明追蹤標普500,而是追蹤一個為強積金而建構的指數,名叫「富時強積金北美指數 」(FTSE MPF North America Index),指數當中的成份股只包括積金局核准的合資格股票。(話雖如此,作為投資者,老實說誰要理會你追蹤這種強積金指數呢。)

總的來說,對於自選美國股票基金的投資目標,我的解讀是:

- 從實際配置來說,自選美國股票基金是和S&P500指數是相近的,不論是十大持股排名同持有量跟指數都是差不多的。

- 這隻基金原則上是追蹤一隻為強積金而建構的美股指數,但又不至於完全沒有主動配置的空間。

(所以說,這自選美國股票基金的名字改的真差,阿咪是真的想不明白它「自選」的點在哪。幸好,它已剛剛改名為「智優逸北美股票追蹤指數基金」。新名也是沒有很好,但至少正名了,讓大家知道它是個追蹤指數的基金。)

什麼是追蹤指數基金?

追蹤指數基金顧名思義,就是如果一隻指數升10%,投資這隻追蹤指數的基金理論上你也應該得到10%的回報。

當然,很多時候這些追蹤指數基金都會出現追蹤誤差(tracking error)。一方面,基金的操作有時並不一定能做到與指數完全一致,而另一方面,基金的運作每年都會產生開支,所以基金的實際回報一般會比相對應的指數做得差一點,是個結構性的原因。

甚麼是高配(overweight)與低配(underweight)?

高配(overweight)與低配underweight為行內術語,例子為:

如果零售股佔S&P500指數10%;而基金經理看好零售股,將零售股的配置百分比調到去12%。又如果指數中的能源股本身是有3%的配置,而基金經理決定低配的話,他可能將能源股的配置調低到1-2%。

這就是所謂的主動型基金的性質。當然,有另外的一些基金「主動」的程度會更高,例如配置指數沒有的股票,或者基金的持倉和任何指數都無關。

北美股票基金的十大持股中,最後幾名和S&P500是有些出入的;而在基金評論裏面也提到,基金經理高配了零售和保險股,而低配了能源和資本商品股。

雖然説,看基金描述會得出北美股票基金是個主動型的基金,而自選美國股票基金就是一個偏被動的美股追蹤指數基金;但當你看看兩支基金投資組合成份,其實同樣跟標普500指數的成分分佈是差不了多少的。(即是,這主動型基金也沒有多主動。)

開支比率比較

基於兩支基金性質上的差別,亦可以帶出它們之間最重要的差別,就是基金的開支比率。

由於北美股票基金是一隻偏主動型的基金,主動型基金原則上可以收更高的費用,這也在它的開支比率中反映出來,比率是1.32%。而自選美國股票基金作為一隻偏向被動型的股票基金,基金開支比率是0.8%。

簡單的說,如果你投資這一支北美股票基金,每年就要多付0.52%給計劃的基金團隊去做主動的操盤。

如果有看過阿咪的MPF懶人包的朋友應該都知道,我曾經討論過:開支比率是一個選擇計劃 / 基金時非常重要的其中一個考慮。

基金經理的表現不一定長時間一致,亦可能會轉換工作。因此,一個基金的往積固然是重要參考,但是它的確不可以作為往後回報表現的絕對啟示。相反,這個基金的開支,你是鐵定每年一定需要支付的。

首先要解釋開支比率的定義:

如果一個基金的開支比率是2%的話,它幫你管理$100,就會每年向你收取$2的費用。雖然這收費不是好像電費、水費那樣直接向你收取,但是這些費用會在基金資產值裏面扣除,所以對基金的回報有直接的影響。

有人看到每年0.52%的額外開支,不是大數目啊,值得討論嗎?

0.5%的開支比率,到底對強積金的回報有幾大的影響?

這兒有一個回報列表給大家看答案。

假設你的強積金戶口裏有一百萬,而基金每年的回報是7%,在不同的開支比率下,你在20年和40年之後可以拿到的回報差多少?

如果你看20年的話,開支比率是1%同2%的最終回報可以相差58萬。

如果看40年的回報,投資開支比率1%的基金,最後你可以得到大概一千萬;但是如果開支比率是2%,40年後你只能得到六百幾萬,是差不多三百幾萬的差別!

以百分比來説,在投資回報一致的情況下,揀選1%開支比率的基金的40年投資回報會比揀選多收1%收費的基金多50%!所以,千萬不要看少0.5%的回報差——當投資年期夠長的時候,疊加的效應非常明顯。

我們亦可以看一看實例,北美股票基金剛剛好差不多成立了20年,其實就可以看到它收這1.32%,對長期回報的影響有多大。

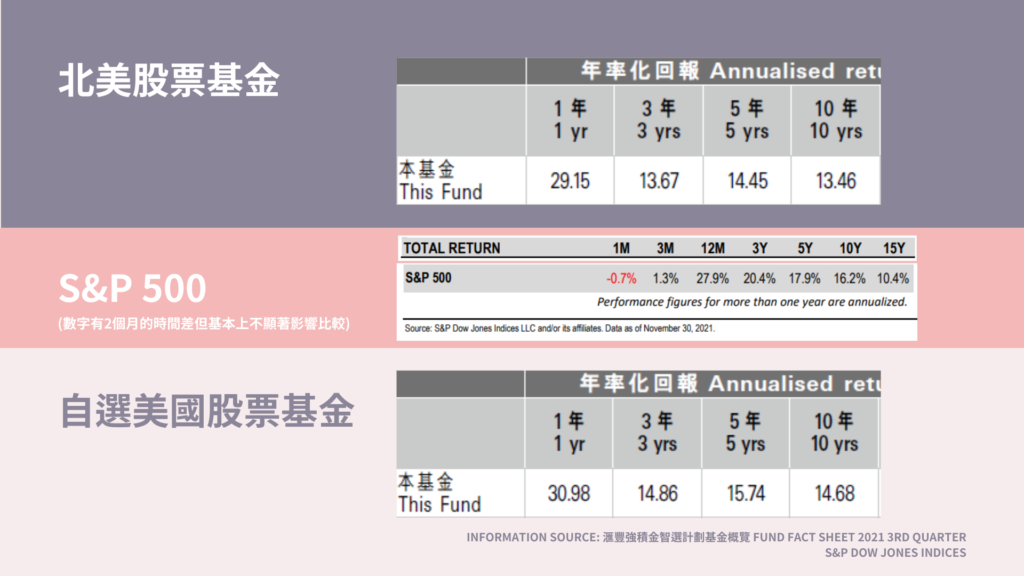

北美股票基金成立以來的回報,大概是150%;就這樣看回報是不錯的,那麼其中一個最重要的原因當然是美國的指數本來就表現強勁。重點是,你知不知道S&P500指數在這20年的回報是幾多?

答案:同期的回報是227% (這是已不計股息重新投資的回報,如果連股息重新投資的回報就是約375%,口徑不同的數字會有不同,但基本上不影響我們這兒的比較。)。這個數字大概就告訴你,值不值得付這1.32%給這些基金團隊去做主動的基金配置。

回報比較

最後這組列表就給大家看看S&P500指數近這幾年的回報,那麼你可以比較一下,兩隻基金相對指數的表現如何。我想這就是一個很好的例子說明,看似不起眼的開支比率,在一段長的時間裏面對基金的表現是非常之可觀的影響。

順帶一提,一般基金的季度簡報都會顯示每個成分基金的三類回報數字。

第一類:年率化回報

年率化回報是指將累積回報根據年期及複式效應進行計算後所得出的年率化回報數據,比如:北美股票基金成立至今的年率化回報是4.49%,十年期的年率化回報就是13.46%。

下面那一欄「平均成本法回報」,是指假設在每月最後一個交易日定期定額投資同一基金內,以當時價格購入適量基金單位所產生的回報,就是說當你每個月有新的供款投資,「打番勻」之後,每年的平均回報是幾多。

而事實上,我們的強積金戶口本身有一個結餘,而在職期間我們每個月都會增加供款,所以我們的強積金實際回報會是介乎於這2組數字之間。

第二類:歷年回報 (Calendar year return)

這個就簡單了,意思即是每個歷年(1月到12月)的基金回報。

在這我列出了S&P500指數以及這兩個美股基金這幾年的回報,你可以看到它們每一年相對指數的表現如何,這兒我就不多說了。

第三類:累積回報 (Cumulative return)

這個亦很簡單,即基金成立以來的累積回報。

開支比率水平參考

追蹤指數基金

作為參考,追蹤指數基金的開支比率普遍是不應該高過1%。其他參考點:

- 盈富基金 (即是港股的指數基金) – 0.1%

- 強積金同類基金平均 – 0.85%

- [國外的更低,但我不列出來了,因為只會讓香港人更無奈…]

主動型股票基金

主動型的股票基金收費的範圍比較闊,不過一般來說應該是介乎於0.5-2%。收費比率高過2%的話算是非常貴的收費水平。其他參考點:

- 對沖基金 – <=2%,今時今日要收2%是比較難了

- 強積金同類基金平均 – 1.53%

- 強積金美股基金平均 – 1.42%

你每次比較開支比率是應該參考強積金計劃之中,所有同類基金的平均開支比率,才是Apple to apple的比較,你大概就可以知道你選擇的那隻基金在市面上來說有哪一個水平。

債券基金

如果大家選擇債券基金,開支比率建議不應該高過1.5%。 原因是,今時今日債息平均都只是低單位數字的回報。如果債券基金的開支比率已經是1.5%以上,那麼你的基金扣除收費後,就實在沒有甚麼回報可言。其他參考點:

- 普遍債券基金開支比率範圍 – 0.5-1%

- 強積金同類基金平均 – 1.2%

You May Also Like

[報考前必看] 關於CFA考試你應該知道的事情 | 我取得資格的經驗分享 | 最新考試安排

[9分鐘精華版 基金專業人士分析MPF] 強積金介紹 2022 | 睇完分分鐘執返幾十萬