[延期年金QDAP比較2022] 買QDAP前留意10件事

一文看清扣稅年金計劃邊間好? 應否為慳稅而買年金?

每年第一季是香港打工仔處理報稅的時候,而本文集中討論扣稅三寶之一的延期年金 (QDAP Qualifying Deferred Annuity Policy),並重點講購買延期年金10件要注意的事情,亦會討論如何選擇合適自己的延期年金。

對延期年金的基本概念和特性未算了解的朋友,筆者先在這裏也給你做一個簡單介紹。

目錄

甚麼是延期年金?

QDAP全名為合資格延期年金保單,人稱「扣稅神器」、「扣稅年金」的延期年金,是一種長期保險產品。所謂延期年金,投保人一般於在職時供款,資金經過指定年期的滾存累積後,投保人會分期獲得保險公司派發的年金收入,直至合約訂明的時期,為投保人自製長糧。

產品的主要好處是讓投保人在在職、年輕時以分期儲蓄方式累積資金,並在退休時把資金轉化為穩定年金收入,以供退休生活之用,亦不怕自己花錢沒紀律;而合資格的延期年金產品保費更可享稅務扣除,一舉兩得。政府推出這個稅務優惠是為鼓勵市民及早養成儲蓄習慣,為退休開支作好準備,大家亦可視省了的稅為政府補貼的年金保費回贈。

投保合資格延期年金保單可享扣稅優惠,扣除額上限為每年保費60,000元,以現時最高的稅率(即17%)計算,每年可以節省最多10,200元的稅款。

大家要留意,並不是市面上所有年金都能扣稅,能扣稅的延期年金計劃必須是經保險業監管局認證符合以下條件的「合資格延期年金保單」。而所有合資格延期年金保單都有以下限制:

- 保費總額最少為18萬港元

- 供款期最少五年;

- 年金領取期最短為十年;

- 年金領取人須年屆50歲或以上方可提取年金

而在保監局刊載的資料所見,市面上有21款合資格的可扣稅延期年金,文章的後半段亦會討論應如何為自己做產品篩選。

延期年金的三個階段

每個延期年金都有供款期、累積期及入息期三個階段

- 供款期:定期向保險公司繳付保費;

- 累積期:供款金額將在這段期間滾存生息;

- 年金期:當到達指定年期/年齡,保險公司即開始分期向受保人派發年金入息,直至指定年期。

QDAP的回報

QDAP的產品設計五花八門,累積期和年金領取期的長短、受保人年齡、所選擇的保單貨幣、保費付款方式等因素都會影響保單的回報。

大家要小心看坊間宣傳單張所稱的「回報率」 ,如果想用統一口徑作比較,記得要用產品的內部回報率(Internal Rate of Return, IRR),內部回報率是把未來現金流量折現為現值的回報率,即把年金全期保費及收入化作年度回報計算。

需留意這些產品所派發的年金額一般分為「保證」及「非保證」兩部分。「非保證」部分一般受保險公司的投資回報、理賠及盈利等因素所影響。在極端情況下,「非保證」部分可以是零。保監局現時規定,保險公司必須在延期年金產品說明文件中,訂明保證的「內部回報率(Guaranteed IRR、Internal Rate of Return)」,亦可稱為「保證內部回報率」,另外,亦有「非保證內部回報率」可供參考。

有很多朋友看到延期年金的年率化回報率普遍為2至3% (但這沒有計算扣除省了的稅款),而且會鎖定資金一段時間,再加上年金不能抗通賬,所以就輕易向這種產品說不。其實年金的投資屬性並沒有太強,它其實就是一種保險和避稅工具,只要認清這種工具的特性和用法,其實它也可以很好用。

QDAP作為扣稅工具

作為避稅神器,QDAP可幫助節省的稅款可以很可觀 ── 由於年金的稅務扣除額上限是港幣60,000,以現時最高的稅率(即17%)計算,每年最多可以節省10,200元稅款。如果你投保的延期年金有10年的供款期,每年最多可以節省10,200元稅款,10年便是港幣102,000!

亦因此,有些朋友會選擇用盡60,000港元的稅務扣稅額,相等於投保每年60,000的即期年金,亦即是月繳5000元,10年的供款期計便可以為自己儲蓄600,000港元。

曾經有聽過網上有朋友說延期年金「每年穩賺17%回報」意思是當你用每年6萬買年金,便可扣10,200的稅,10,200 / 60,000 = 17% ── 不是真的「賺」了,但的確是「省」了。當然,這個前提是投保人的應課稅入息是在17%稅率,要視乎個人收入、所享有的扣除額及免稅額。

以下是筆者認為買QDAP必須留意的10件事:

首先,如果你覺得自己應該買延期年金,先問問自己3個問題 ──

你的應課稅入息是否已經在17%税率?

千萬不要看到能夠扣税便急著買。阿咪的意見是,如果你的收入扣除你的其他免稅額,依然仍需要繳付最高稅率17%才考慮投保。原因是,你能夠用延期年金扣除的實際金額要看你繳交的税率 (合資格延期年金稅務扣除額x 稅率=扣稅),所以就算你是高薪一族,也要看自己的其他扣除額是否已足夠。另外要小心留意,若你沒有應課稅入息到達17%的税階,那麼年金投保可扣除額便不是用17%去計算,而是用較低的稅率去計算你的實際扣除額。

如果月入為30,000或以下的朋友,是不能夠完全用盡10,200的最高扣稅額的,這時候要自己衡量投保金額相對稅務節省是否合理。

這裏可以看到月入$35,000的朋友,基本上已經是需繳付17%税階的税款,但要自己留意是否有其他像供養父母、捐款等免稅額。

或者簡單來說,你的應課稅入息實額要超過$200,000才可以較充分地運用到延期年金的扣稅額度,記得投保請自己計算一下。

你的收入是否很平穩?

如果你收入很高但是不穩定,例如你的傭金收入佔總收入很大比例,那麼預期的扣稅效應可能沒有自己想像中那麼大。又例如,你是自僱人士或斜杠族,又或者本來是打工一族,但是其後後決定創業,你便要考慮這個年金計劃會否在未來一段時間成為你的負累,而不是幫助。因此,假如你預期未來的收入不穩,或者有可能中途改變事業發展,你可能需要選擇一些供款期較短的產品。

你有沒有積蓄?

高收入同高積蓄是兩回事,筆者很明白有一些高收入的人都只是剛剛好能每個月的支出,即收入高,開支更高。

有些高收入朋友希望透過年金計劃扣稅,並幫助自己自律的儲蓄;但如果買年金前,自己本身並沒有任何儲蓄,亦會造成問題。舉例:如果你每月的收入和支出只是剛剛好平衡,本身亦沒有什麼儲備 ── 如果突然有任何資金周轉需要,你透過年金計劃做的儲蓄卻至少要過了保證回本期才能無虧蝕的提取,那就得不償失。

現時市面上最快都會本期的產品也至少需要八年時間,所以是名副其實的「鎖你十年八年」。在購買年金前,應小心考慮自身的流動資金需要,確保自己有能力繳付全期保費,及預留足夠現金應付日常開支及突如其來的支出,免得自己被逼提早退保或終止年金。

事實上,投保人亦可選擇於不同時期購買多於一份QDAP,以不同供款期或不同年金領取期的產品來配合自己的退休計劃。如果對於自己未來10年的事業及財務情況並不是有那麼大的確定性,建議可以不用「去得太盡」,可以分階段作配置。年金作為一種理財工具之一,只適宜作為資產配置的一部份。而省了的稅款便是今日的籌碼,可以用來投資或作其他用途,才可以完善各種理財的需要。

另外,買年金要留意提早退保的風險。買年金最怕太早退保。為了保障投保人的利益,保監局規定QDAP的退保金額須盡量定於保險公司不會因投保人提前終止保單而獲利的水平。儘管如此,在保單生效的初期提出提早退保或終止保單都可能會導致財務損失,收到的退保金額(Surrender Value)可能會大幅低於已付保費,所以投保前必須三思。

提早退保或終止保單,可能會導致退保損失

如何篩選年金計劃 ?

剛才提及市面上有21個合資格延期年金計劃,各自所提供的供款期及入息期選項都不相同,未必款款都切合需要。有些朋友可能覺得交給相熟的agent,看看他手頭上推介哪幾款,在其中選擇一款就可以 ── 當然,這樣做無可厚非。但是,畢竟延期年金最短最短也涉及五年的供款期,而年期長的保單更有長達幾十年甚至一世的入息期,所以筆者自己會傾向用系統一點的方法去揀選合適自己的延期年金。

相信大家會最常用GIRR / IRR做選擇,不過在比較回報之前,可以先做一些篩選 ── 在21隻中先剔除不合適的計劃,最後篩選剩下兩三隻計劃再作詳細的比較。

具體是怎樣做篩選呢?

在大家埋頭看Agent給你的各種保單、以及一大版比較列表之前,建議先想一想自己未來一段時間的情況,自己期望供款多久、打算何時退休、預計何時需要動用年金、預計需要利用年金支付多久及多少的退休生活等。

筆者相信會想投保年金的人士,主要有主要3類需求(想扣稅是必然的):

- 「迫自己儲蓄」類

一般是45歲以下人仕 (目前市面上有保單是最年輕可供款年齡為18歲),想扣稅之餘,希望自己能有紀律地儲蓄一筆資金。相對來說,這類人群的朋友,人生階段變數相對較多,亦有可能需要應付家庭 / 人生計劃的各種財務需要,所以建議特別留意保證回本期,即是可至少取回投入資金的年期,以配合自己預期的特定資金需要。

- 幫補退休類

一般是45歲或以上、未到退休但想未雨綢繆,想為退休階段的使費做預備的人士。事實上,有很多香港人的退休儲備實在是未如理想,投保年金便能趁自己在職的最後10至15年預備退休儲備,並利用年金特性控制自己退休後的每月洗費。

另外,亦有些條件相對寬鬆的朋友,可能會傾向選擇10至15年入息期的計劃,目的是讓自己退休後的頭10至15年(有人稱這為「黃金十年」)、仍然能到處跑、有精力的時候,給自己多一點的預算,享受人生、多去旅行,增廣見聞。

絕大部份保險公司的年金計劃都能迎合這種類型的需求,建議投保人根據自己的情況篩選供款5-15年,10年或20年入息期的計劃。

- 應付長壽風險類

如果你自問身體非常健康,注重養生,最怕自己的儲蓄不夠過世,只派發10~15年的類型可能不適合你。如果你是這種情況的話,舉例,可以篩選會保證入息至85歲或以上的,或者入息期是20年以上的計劃。

如果你已非常接近退休階段,可以一併考慮即期年金這一選項,即期年金和延期年金兩者並無衝突。即期年金是在投保人60歲以後,一筆過繳交保費後隨即下一個月便能領取的年金 (即沒有「累積期」的年金計劃)。它沒有扣稅的功能,但如果是要對沖長壽風險,它是最直接的工具。

尤其是「香港年金計劃」,即是由政府推動的公共年金 ── 它的最大好處是結構簡單,產品沒有固定年期,確保終身入息,只要你一日不退保、未過身,你將收取終身的保證每月年金,即使長命120歲也沒有問題,而它的回報亦不比市面上的私營年金差。

就是這樣,每個人都可按供款期、年金領取期來收窄選擇。切忌盲目跟隨他人的選擇,年金計劃沒有最好,只有最適合 ── 每個人的投保目的及個人狀況都不盡相同,包括長期供款能力、流動現金需要、人生規劃都不一樣。

年金計劃的附加保障 / 特色

年金計劃的附加保障及保單特色也可幫助我們做篩選,而且當中有些可能對個別投保人有顯著意義,舉例:

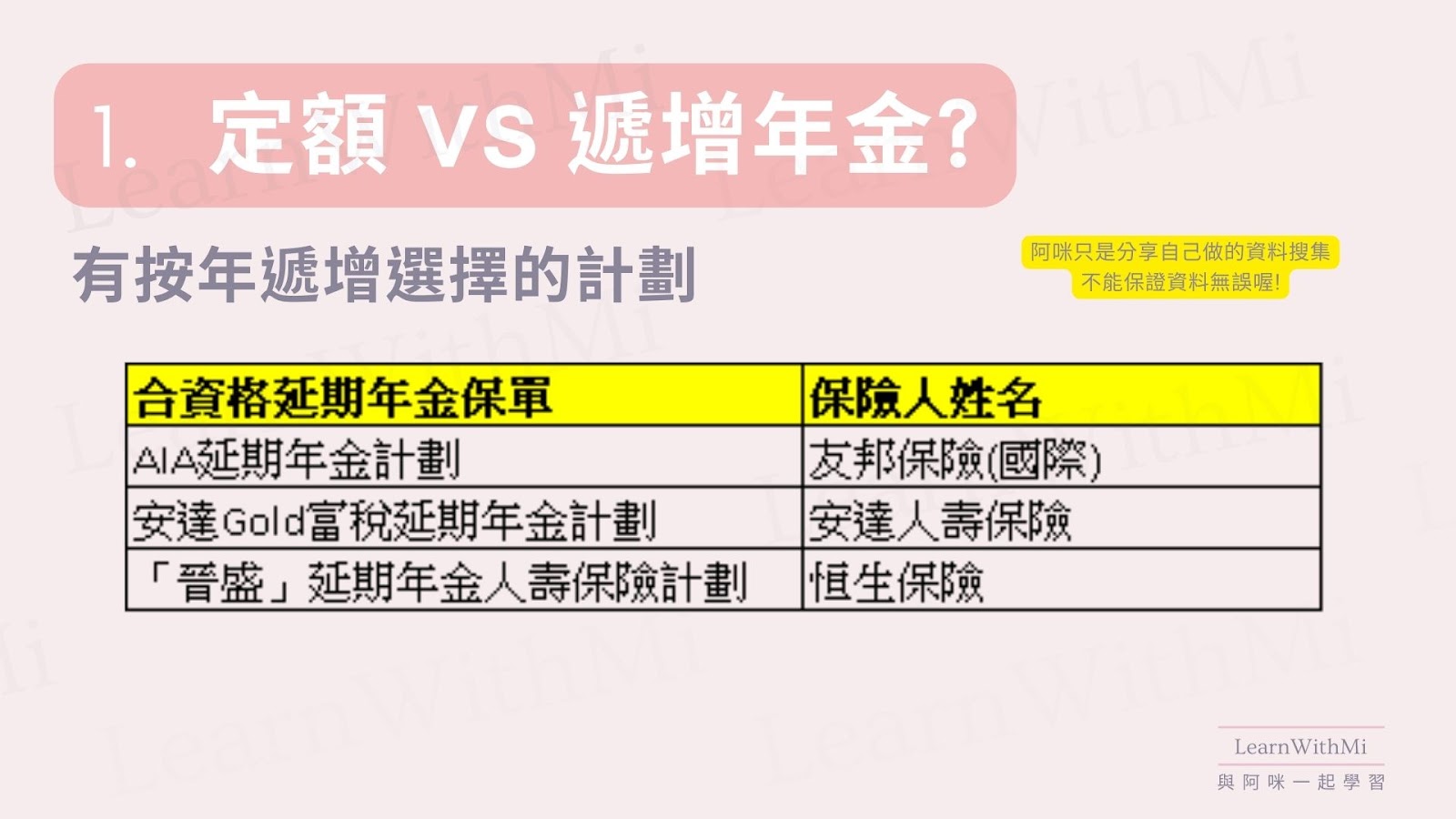

- 派發方式:一般而言,年金是定額發放。不過,亦有部分產品採用遞增方式派發年金,開始領取年金時的金額較少,隨後會逐步增加。

保單貨幣:除了港幣,有一些年金計劃是美元或是人民幣的保單,對於自己退休後會使用的貨幣或居住地區已有想法的朋友,可能未必最適合使用港幣年金計劃,以避免兌換損失。

年繳/月繳保費:一般而言,年繳保費的計劃回報會比同計劃的月繳方案稍高一點,但如果有些朋友原意是要月繳,讓自己做定期每月儲蓄的,有一些只限年繳的方案可能不是你應該考慮的。

- 保費假期 / 延長寛限期保障 / 失業延繳保障:這個對於工作相對並沒有那麼穩定,但又想購買延期年金的朋友會有意義。不過要留意的是:投保人使用延繳保障的話,年金的整個時間線將會相應延遲,而且寬限期有次數限制。

- 末期疾病保障、意外保障:幾乎所有計劃都有身故賠償,而有些計劃會加上末期疾病保障、意外保障等等。

不過,大家要明白「羊毛出自羊身上」,很難會有一個計劃回報是最好、而且有齊各種免費保障,投保人往往是需要作出取捨的。

如果你只想「扣稅五年即走」…

這兒要提提你,以往曾經有年金產品可以扣稅五年後,隨即取回本金,然而現在這個漏洞已堵塞,現時QDAP保證回本年最短的亦要8年,決定投保的話要留意這個時間差。

不過其實,這種做法不可取之餘,投保亦享受不到這種產品的好處,即長期儲蓄滾存產生的複利。舉例,前幾天經紀向筆者推介的某個終身年金計劃(不顯示名字,阿咪不為任何一個計劃做推廣…)。這裏的回報沒有考慮現金性的時間性,但基本上投保的話每多活一年,就是多收一年的年金,還沒有計算頭10年間節省的總税金。

扣稅也可考慮TVC

要留意,我們一直提到的稅務扣除額上限港幣$60,000元,是可扣稅強積金自願性供款(TVC)和延期年金(QDAP)的合計扣除額,總括來說兩者是非常不一樣屬性的工具,自願性強積金供款是一種投資工具,自主性比較強,靈活性更高,但它的提取年期最快也要到65歲。

相對而言,延期年金更偏向是保險或現金流工具, 雖然延期年金背後也是投資債券或股票,但投保人沒有自主性,回報全靠保險公司本身的投資管理能力,而好處是這些計劃都設有保證回報、風險較低,而且最快可以50歲便提取資金。

已婚人士買QDAP的注意事項

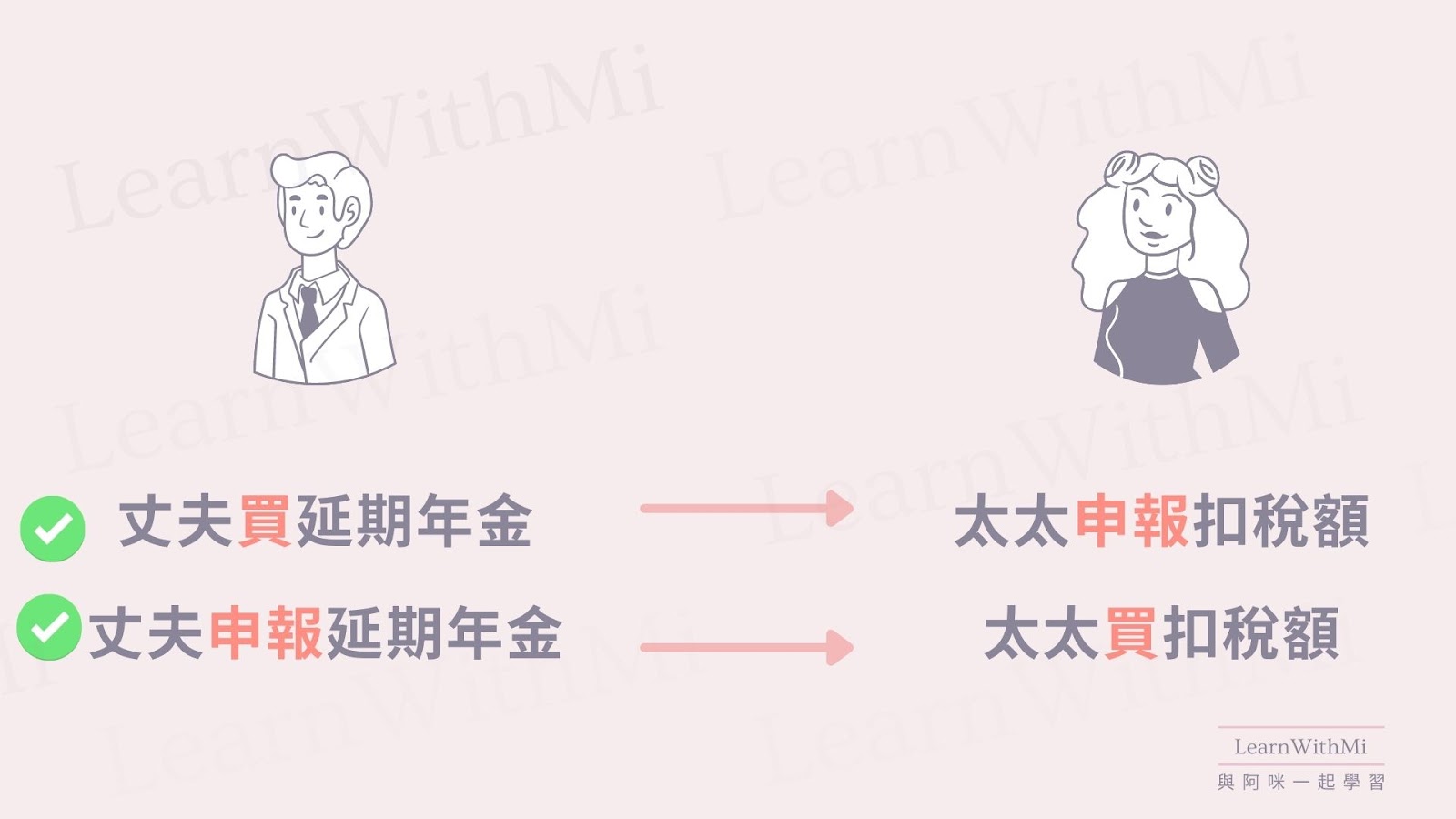

如果你是已婚人士,買QDAP的話,記得與另一半協調最大化扣稅作用。夫婦之間可分配合資格延期年金保費的稅務扣除,以申請合共120,000元的扣除總額,前提是夫婦二人均為納稅人,而每名納稅人所申請的扣除額不超過個人上限。

這裏的變化可以很多,而且不一定是誰人購買年金就是誰人申報扣除額。例如如果買延期年金的是太太,但申報扣稅額的可以是交稅較多的丈夫,反之亦然。又例如夫婦兩人都有買延期年金,丈夫買的金額比另一半大,但雙方可以平均分配或協議一個各自的扣除額。

查看保險公司同類型產品的分紅實現率

保監局為讓大家了解保險公司對非保證回報部份的兌現程度,要求保險公司必須於其網頁刊登各種產品的分紅實現率。筆者留意到不少保單的保證回報和非保證回報可以相差很大,例如這個我收到的計劃,每月保證入息和預期入息差不多相差了一倍!

由於QDAP推出年期尚短,現階段並不會有分紅數據可以做參考。但投保前不妨看看保險公司過往同類型產品的分紅實現率。不過必須說,這裏並沒有什麼嚴謹計算可以做,只是大概讓你知道過往該保險公司對產品承諾的進取程度和完成度。

如果分紅實現率等於或高於100,則代表保險公司能夠完全兌現、甚至高於當初所作出的回報承諾。相反,如果分紅實現率低於100,即代表保險公司未能夠完全兌現當初的回報承諾。

留意購買時點

最後,若果閣下真的決定要投保延期年金,請留意購買的時間。比如在每年第一季度,如果想趕及本年度年已開始有扣稅額,要確保保單生效日在三月底前。而下一年度出現的扣稅額,亦有可能讓你可以申請暫緩預繳稅(當然這裏要符合稅局某些申請暫緩預繳的條件)。保單生效時間點會對你今明兩年的稅款可能有影響的。最後最後,各類型延期年金計劃在第一季是做推廣的時候,不少保險公司或經紀會提供合法回贈,大家也可以多加留意喔!

You May Also Like

投資入門 新手買股票必取策略 · 散戶投資法 上集 : 理論篇

[9分鐘精華版 基金專業人士分析MPF] 強積金介紹 2022 | 睇完分分鐘執返幾十萬